돈나무 누나(캐시우드)의 포트폴리오에서 테슬라 다음으로 가장 포트폴리오 비중이 높은 텔라닥. 텔라닥은 원격의료 글로벌 1위 기업입니다. 그런데, 올해 2월 294달러를 넘었던 텔라닥의 주가는 현재 164달러가 되었습니다. 50% 가까이 반토막이 났습니다. 텔라닥이 급락한 이유는 2월달부터 시작한 기술주의 급락과 아마존, 월마트, 구글, JP Morgan 같은 막강한 빅테크 기업의 진출 때문입니다.

과연, 텔라닥은 아마존이라는 거대한 경쟁자가 나타났는 데도 투자하는 것이 옳은 걸까요? 다른 기술주인 니오는, 테슬라라는 막강한 경쟁자가 있지만, 최고점 63달러에서 32달러로 떨어진 후 53달러까지 회복하는 것에 성공하였습니다. 과연 텔라닥은 아마존을 뿌리치고 부활할 수 있을까요?

먼저 텔라닥에 대해 분석하는 시간을 가지겠습니다. 텔라닥은 원격 의료 회사로, 텔라닥의 기본적인 비지니스 모델은 구독형 모델입니다. 구독형 모델은 현재 실리콘 벨리에서 가장 유명한 경제 모델입니다. 어도비, 오피스등 전부 구독형 모델로 바뀌었습니다. 구독형 모델의 가장 큰 장점은 안정적인 수입 창출이 가능하다는 점입니다.

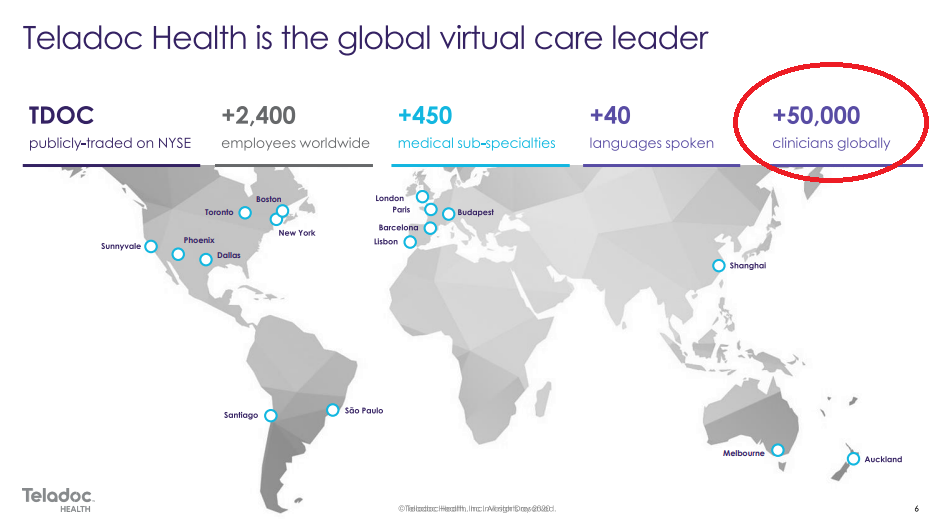

텔라닥이 배포한 파워포인트 자료(*글 마지막 부분에 링크)에 따르면 미국 인구의 3억 2천명 중(초록색)에서 5천 6백만명(파랑색)이 텔라닥을 구독한 것을 알 수 있습니다. 이는 미국 인구의 17.5%가 텔라닥 서비스를 가입했다는 것을 알 수 있습니다.

현재 세계 선진국의 인구는 11억(보라색)으로, 텔라독은 11억 인구 중 1%를 고객으로 가지고 있습니다. 텔라닥은 아직 텔라닥에 가입하지 않은 나머지 세계 선진국 인구의 99%를 잠재 고객으로 삼고 있습니다.

실제로 전 세계에 의사들을 5만명(빨간색)을 배치하는 등, 세계 진출을 위해서 텔라닥이 적극적으로 노력하는 것을 볼 수 있습니다.

또, 텔라닥의 이익이 계속해서 증가하는 것도 확인할 수 있습니다. 이익 중에서도 특히 구독 모델이 가장 극적으로 증가하고 있으며, 이를 통해 텔라독의 수입구조가 점점 안정적으로 변하고 있다는 것을 알 수 있습니다.

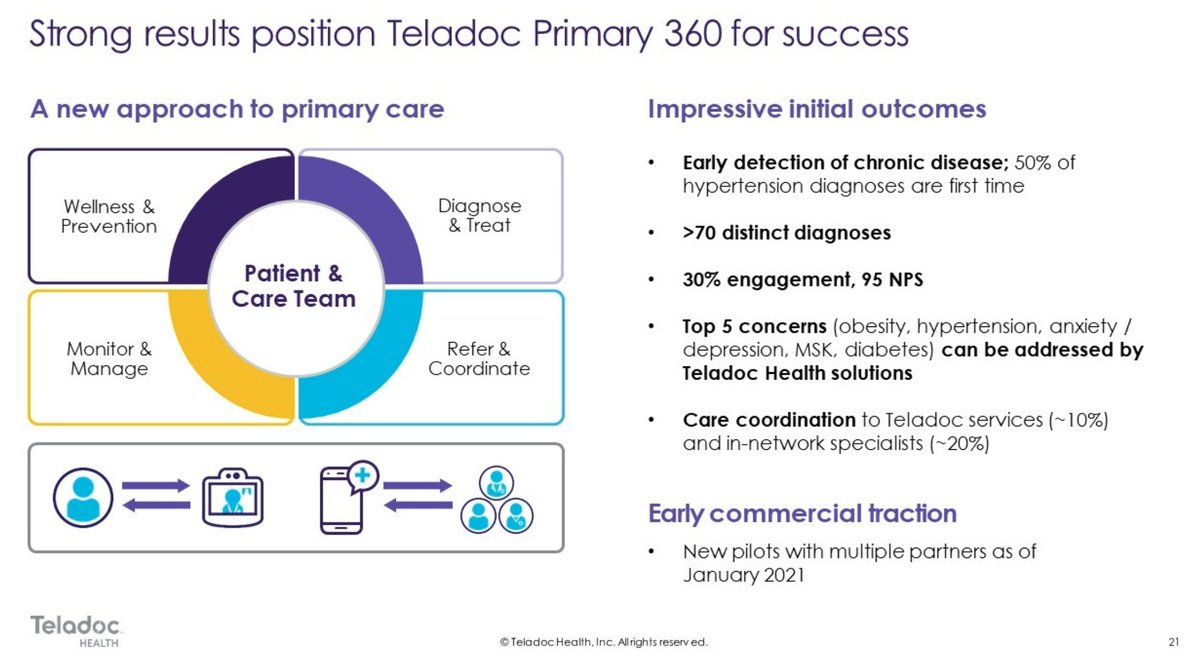

텔라닥은 경쟁력을 유지하기 위해서, 지속적으로 합병을 하고 있으며, 2020년 8월에는 뛰어난 AI및 데이터 기술로 만성질환 관리에 특화된 회사인 리봉고와 합병 했습니다. 이 합병을 통해 얻은 기술을 바탕으로 Primary 360이라는 지속적인 건강관리라는 새로운 수익 모델도 도입했습니다. 리봉고와의 합병은 텔라닥은 의사가 환자를 처음부터 끝까지 케어할 수 있는 End-to-End 시스템을 만들었습니다. 원격 의료 시장에서 End-to-End 시스템을 보유하고 있는 기업은 아직 텔레닥 밖에 없습니다.

그리고 2021년 1월에는 연속 혈당 모니터링 회사인 DEXCOM G6과 파트너쉽을 체결하여, 텔레닥의 활동범위를 추가로 넓혔습니다. 텔레닥은 초반에는 피부과, 정신건강, 간병 서비스등 주로 의료분야에 확장하였고, 2010년대 이후에는 중간 유통채널과 글로벌 국가로의 확장등, 텔레닥 플랫폼에서 제공하는 서비스가 점점 다양해지고 있습니다.

아마존, 월마트, JP Morgan Chase의 원격의료 시장 진출

한편, 지속적으로 성장하는 텔라닥에 대항하기 위해 원격 의료 시장에 진입한 아마존은 온라인에서 처방전을 받으면 약을 배달해주는 Amazon Pharmacy를 만들었고, JP Morgan Chase는 Morgan Health를 만들었습니다. 심지어 월마트도 원격 의료 시장에 진출할 것을 발표했습니다. 이렇게 쟁쟁한 회사의 등장은 텔라닥에 투자자로 하여금 투자를 하는 것을 고민하게 만듭니다.

그러나 사실 아마존과 JP Morgan Chase은 이미 실패를 맛본 적이 있습니다. 아마존, JP Morgan Chase, 버크셔 헬스케어는 Haven이라는 합작회사를 세웠지만, 3년간 구체적인 결과를 보여주지 않아서, 문을 닫아야만 했습니다. 아마존과 JP Morgan Chase는 다시 한번, 독자적으로 원격 의료 시장에 진출하고 있는 상황입니다.

Haven의 실패는 원격 의료 시장이 결코 쉬운 시장이 아닌 것을 증명합니다. 이 거대 회사들이 힘을 합쳤음에도 실패한 것을 보면, 현재 원격 의료 분야에서 1등인 텔라닥은 따라잡는 것은 쉬워보이지 않습니다. 또 Teladoc을 이용하는 횟수가 1년 1200만에서 1300만회 정도라고 합니다. 반면에 미국인이 매년 병원을 이용하는 횟수는 10억회입니다. 의료 시장 자체가 너무 거대하기 때문에 당장 아마존과 같은 거대기업들이 진출해도, 앞으로 개척할 시장이 넓기 때문에 당분간은 텔라닥의 먹거리가 부족한 상황이 나타날 것으로 보이지 않습니다.

그러나 구글 클라우드와 힘을 합친 Armwell의 사례 등을 보면, 만약 공룡 기업들이 공격적인 파트너쉽이나 합병을 보여 준다면 텔레닥의 상황이 마냥 낙관적이지 않을 수 있습니다. 아마존과 경쟁에서 지산만의 영역을 확보하여 생존한 shopify의 사례를 볼 때, 텔레닥도 자신만의 개성을 보여주지 않으면 생존이 힘들 수 있습니다.

델타변이로 인해, 코로나가 장기화 될 것으로 보이며, 원격의료 진료는 앞으로도 계속해서 가속화 될 것입니다. 그리고 선진국은 갈수록 고령화 될 것이기에 원격 의료 시장은 계속해서 성장할 것입니다. 원격의료 시장의 성장 잠재력과, 높은 진입 장벽은 텔라닥 투자에 대한 유리한 요소로 보입니다. 그러나 공룡 기업의 위협은 명백한 사실이기에, 텔레닥에 대한 투자는 계속하되, 포트폴리오에서 비중을 낮추어서 리스크를 피하는 것이 좋아보입니다.

투자에 100%는 없습니다. 신중히 판단해서 투자하시길 바랍니다.

투자의 책임은 투자자 본인에게 있습니다.

텔라닥 파워 포인트 자료: https://s21.q4cdn.com/672268105/files/doc_presentations/2020/03/InvestorDay2020.pdf

'재테크 > 주식' 카테고리의 다른 글

| 로블록스 주가. 로블록스는 제2의 페이스북, 포켓몬스터가 될 수 있을까? (0) | 2021.07.21 |

|---|---|

| 팔란티어(PLTR) 투자시 고려할 장점과 단점. (0) | 2021.07.07 |

| 로쿠(Roku), 커넥티드 TV(Connected TV) 플랫폼의 강자 (0) | 2021.07.07 |

| 디디추싱(DIDI), 중국판 우버. 미국 증시 상장이후, 중국 정부의 철퇴? (0) | 2021.07.05 |

| 코로나 델타변이 관련주. 무엇을 사면 좋을까? 오픈도어 주식! (0) | 2021.07.02 |

댓글